2. INTERESES BANCARIOS

Los bancos utilizan para

negociar el dinero que depositan sus clientes; de los negocios que realizan

obtienen un beneficio que les permite pagar a sus clientes unos determinados

intereses.

2.1 INTERÉS SIMPLE

El interés es la

renta que se paga por emplear dinero

ajeno o que se obtiene al destinar ese capital a la inversión, durante un

número de periodos de tiempo determinados.

Si este interés es simple, los intereses que se generan al ceder o recibir

un capital durante un número determinado de periodos de tiempo, son resultado

de la aplicación del tipo de interés al capital inicial.

Por lo

tanto, el interés simple se calcula en

base al capital principal, a la tasa de interés y al plazo.

El tanto por ciento anual que un banco paga a sus clientes por el dinero depositado se denomina RÉDITO (r).

Si el

capital está depositado a un interés simple, cuando transcurra otro año el

interés se aplicará sobre la capital iniciar depositada. Entonces, el capital

inicial se verá incrementado. (Será igual al inicial más los intereses).

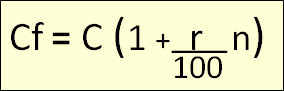

Finalmente,

el CAPITAL FINAL que se

obtiene al depositar una cantidad a un interés simple del r% anual durante n

años, es:

2.2 INTERÉS COMPUESTO. PERÍODOS DE CAPITALIZACIÓN

El CAPITAL FINAL que se

obtiene al depositar un capital a un interés compuesto del r% anual durante n

años es:

2.3 TASA ANUAL EQUIVALENTE (T.A.E)

T.A.E representa

el porcentaje real de incremento del

capital en un año. (Tasa

Anual Equivalente).

Para calcular el T.A.E de un producto bancario se tiene que calcular el interés anual que equivale al interés que realmente nos están aplicando con la capitalización parcial.

VÍDEOS DE AYUDA

---> INTERÉS SIMPLE <---

---> INTERÉS SIMPLE 2 <---

---> INTERÉS SIMPLE 3 <---

---> INTERÉS COMPUESTO <---

---> INTERÉS COMPUESTO 2 <---

---> INTERÉS COMPUESTO 3 <---

---> TASA ANUAL EQUIVALENTE (T.A.E) <---

---> TASA ANUAL EQUIVALENTE (T.A.E) 2 <---

No hay comentarios:

Publicar un comentario